CORPORACIÓN

GRUPO

La idea de imponer un ambicioso proyecto de agroindustria en la llamada altillanura colombiana no es algo nuevo. Empezando el nuevo siglo, a mediados de 2001, el presidente Andrés Pastrana Arango ya había anunciado, con bombos y platillos, la novedosa promesa de desarrollo basada en la enorme oferta de tierra supuestamente sin aprovechar en esa extensa área de la Orinoquia que se encuentra en la margen derecha del río Meta. Curiosamente, en tiempos en que también se adelantaban negociaciones con la insurgencia armada de las FARC. Se señalaban, para empezar, más de medio millón de hectáreas entre los municipios de Puerto López y Puerto Gaitán, para sembrar maíz y soya, en ese entonces con el propósito principal de sustituir las importaciones que ya eran cuantiosas. Acompañaban la celebración los gremios de los cerealistas (Fenalce) y de avicultores (Fenavi), y por supuesto la ANDI, quienes aseguraron que el maravilloso potencial de la altillanura y el piedemonte llanero para la producción de materias primas representaban un promisorio futuro para sus grandes proyectos en la industria agroavícola.

Lo espléndido del anuncio, así como su novedad, tenían una explicación muy simple: las ampliamente reconocidas dificultades existentes en esa región. La primera, ya sugerida, tenía que ver con la persistencia del conflicto armado y en general el alto nivel de violencia que ya había ocasionado numerosos desplazamientos forzados, todo ello sobre la base de una indefinición jurídica en la tenencia y propiedad de la tierra que pretendía resolverse justamente por la vía del violento despojo. Pero el obstáculo principal era –y sigue siendo- la escasa fertilidad de los ácidos suelos de la altillanura. De hecho, el pronunciamiento de Pastrana se hacía, en realidad, a propósito de la presentación, por parte de Corpoica, de un nuevo híbrido de maíz que, mediante técnicas de fitomejoramiento, presentaba, según se decía, una mayor tolerancia a la toxicidad del aluminio y a la baja disponibilidad de fósforo, aumentando la productividad por hectárea. En adelante, los esfuerzos habrían de consagrarse a la investigación y a la adopción de tecnologías (el espejismo del “cerrado” brasileño), hasta llegar a lo que hoy se conoce como estrategias de “construcción de suelos”.

No obstante, en el transcurso de la década siguiente, las expectativas sufrieron una variación. Incluso a despecho de los gremios mencionados. Dos fueron los objetivos, parcialmente conseguidos durante las administraciones de Uribe. De una parte, la explotación de hidrocarburos precisamente en la zona señalada por Pastrana, y, de otra, el cultivo de la palma aceitera. El primero, gracias a la conocida alza de precios del petróleo, el segundo en virtud del llamado boom de los “agrocombustibles”, asociado con dicha alza y con la retórica en favor de las energías “limpias”, de fuentes “renovables”. Sobra decir que también sobre la base del status quo conseguido mediante la violencia.

El gobierno de Santos, prolongado para un segundo mandato, trajo entonces una recuperación del discurso original de la agroindustria, no en la forma de negación del anterior emprendimiento uribista sino como su complemento. Con un énfasis aún mayor en la atracción de inversión extranjera. Se apoya en lo que se ha conocido como la dinámica mundial del “acaparamiento de tierras” basada en la especulación (es decir como activos), la cual se desata con el auge financiero y la consiguiente crisis de 2008. La estrategia, se encuentra condensada y formalizada en el Documento Conpes No. 3797 de enero de 2014, “Política para el desarrollo integral de la Orinoquia: altillanura-Fase I.”.

El documento, como lo anuncia su título, se ve obligado a definir la noción de “altillanura”, reflejando una mayor ambición que la expresada años atrás. Un área de 13.5 millones de hectáreas en la jurisdicción de siete municipios, Puerto López, Puerto Gaitán y Mapiripán en el departamento del Meta y La Primavera, Cumaribo, Puerto Carreño y Rosalía en el Vichada. Se estiman, con potencial de aprovechamiento agrícola, pecuario y forestal, 2.8 millones de hectáreas. Según se dice, con la “tecnología adecuada”, se podrían aprovechar solamente para la agricultura, 780.000 hectáreas.

En realidad - cosa que podría sorprender a primera vista - buena parte de la estrategia contenida en el documento se limita a la “creación de condiciones” institucionales y de infraestructura como si los objetivos propiamente productivos - es decir, qué se va a producir y dónde o cómo se va a vender - fueran preocupaciones secundarias y se diera por obvia su viabilidad económica. Casi de pasada se mencionan arroz, caña, caucho, maíz, palma de aceite, soya. Dos propósitos, sin embargo, quedan enteramente claros: atraer la inversión extranjera y buscar la exportación.

La promesa de la seguridad alimentaria para la población colombiana, directamente o por la vía de su procesamiento para la industria avícola o la ganadería, cede su lugar al espejismo de “Colombia despensa del mundo”, slogan igualmente demagógico. Para ello es claro que entre las condiciones tenía que contemplarse la construcción de infraestructura cuya ausencia ha sido considerada siempre una de las desventajas de la región. Es mucha la literatura que se encuentra al respecto y sobre todo excesiva la publicidad (las vías de 4G) que se sigue repitiendo, tal vez mayor que las obras en curso. No se oculta la ambición de conectar el oriente del país con las salidas hacia el pacífico donde nos aguardan “los mercados más dinámicos del mundo”. Parece completamente lógico. Aunque no podemos olvidar que la construcción de infraestructura es un negocio en sí misma, hasta por los réditos de la corrupción, sin importar su funcionalidad y los objetivos declarados.

Pero son las condiciones institucionales las que aparecen en primer plano. Para la inversión extranjera, naturalmente. Comenzando por la “pacificación” de la región y la consecuente oferta de seguridad jurídica tanto en la claridad sobre la propiedad de la tierra como en las garantías para la rentabilidad de las inversiones. Es a esto a lo que ha venido dedicando este gobierno ingentes esfuerzos. Se observa, con meridiana claridad, en los planes de desarrollo y en los sucesivos proyectos de ley sobre baldíos o de “desarrollo rural”. No nos vamos a detener en este punto. Baste recordar que uno de sus ejes ha sido el objetivo largamente acariciado de flexibilizar las normas sobre adjudicación de baldíos, en particular lo referente a la Unidad Agrícola Familiar, UAF, objetivo que ya se estaba alcanzando por la vía expedita y fraudulenta de la acumulación como se comprobó en recientes escándalos. No sería atractiva la altillanura para la gran inversión si no se pudiera emprender proyectos de gran escala. Cabe incluso la alternativa, contemplada en las reformas anunciadas, supuestamente para favorecer a los campesinos “ocupantes”, de las “alianzas estratégicas” en las cuales los medianos o pequeños propietarios quedarían incorporados a proyectos de extensos monocultivos. Ahora bien, la cuestión de la esquiva fertilidad de los suelos sigue siendo considerada, cómo no, en esta pretendida genial estrategia. La solución que se enuncia con la fuerza de un dogma no deja de ser preocupante: “se proyecta que la distribución del uso del suelo en la región se modificará en el tiempo a partir de un proceso escalonado de construcción de suelos. En este sentido se espera que para el 2022, después de destinar el suelo a la producción de forraje y proteína animal, cultivos de agroforestería y otros cultivos, la región cuente con suelos donde además se produzca algodón, café, caña de azúcar, caucho, frutales, palma de aceite y trigo”

Es evidente que el propósito principal es justificar que el desarrollo de la altillanura deba hacerse, forzosamente, mediante altas inversiones de lenta maduración. Inalcanzables, por supuesto, para la economía campesina. Se orienta en el sentido de justificar que el objetivo inicial, y casi que exclusivo, de la estrategia, por lo menos en su fase I, es la atracción de la inversión y de ahí la concentración de la atención en la “creación de condiciones” que eclipsa cualquier reflexión acerca de su viabilidad. Y la viabilidad no es asunto de poca monta. Incluso desde el punto de vista técnico que en la “solución” es de irresponsable facilismo. Pero sobre todo, y de manera sorprendente, desde el punto de vista económico. No sobra entonces dedicar algunos comentarios al examen de este aspecto. Desde luego, las fáciles maravillas prometidas en la “solución” no dejan de ser pura retórica y esconden seguramente ambiciones mucho más pedestres. Pero aun así, como lo veremos, sigue en duda su viabilidad.

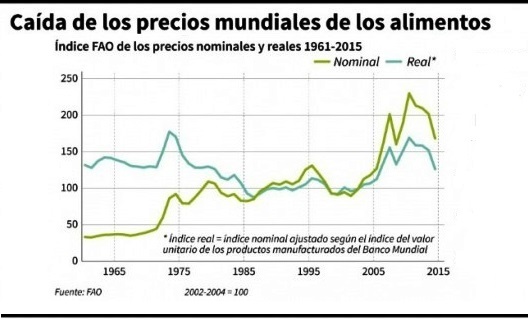

Un buen punto de partida es el más reciente informe OCDE-FAO sobre las “Perspectivas Agrícolas 2015 - 2024”. Perspectivas que no parecen alentadoras, en términos de un proyecto de reinserción en el mercado mundial, para un país como Colombia. Si algo queda en claro, para empezar, es el radical cambio de las condiciones de ese mercado con respecto a las predominantes en la primera década del siglo XXI, caracterizadas por los altos precios, especialmente en el entorno del choque del crítico año 2008 - Justamente la fuente de inspiración de muchas de las ilusiones de las elites criollas - El diagnóstico de lo ocurrido en 2014 con el desplome de los precios ilustra a la perfección la naturaleza de ese cambio y les permite a los autores del análisis, caracterizar el cambio de tendencia hacia la próxima década.

Dos son las dinámicas observadas. De una parte la carne, cuyos precios se mantienen relativamente elevados, aunque puede atribuirse a problemas de enfermedades, y de otra los productos agrícolas –cereales, oleaginosas y azúcar- donde es evidente el desplome como resultado de dos años consecutivos de excelentes cosechas (con diferencias, claro está). Se prevé para 2015 un período principalmente de ajustes, lo cual, a la fecha, parece haberse confirmado. De todas maneras, lo importante para tener en cuenta es que la situación de los primeros lustros de este siglo puede considerarse como excepcional, de ahí la calificación de “ajustes”, queriendo decir que las cosas van a retornar a su cauce original. Como se deduce fácilmente, aquí el movimiento de los precios se ve como un indicador tanto de las características del comercio internacional, como de los comportamientos relativos de la oferta y la demanda. No obstante, es bueno advertir de una vez que este Informe subestima los impactos de los factores financieros (productos agrícolas como activos en bolsa, desplazamiento febril de las inversiones, derivados financieros, mercado de futuros, etc.) es decir, de la especulación que, no cabe duda, fue el verdadero rasgo definitorio de esta etapa. Y que posiblemente sigue ejerciendo un peso considerable.

En la lógica de la oferta y la demanda, la situación se explica, en términos generales, por una abundancia relativa – caso típico del maíz y el trigo, así como las oleaginosas - frente a una demanda que, si acaso, crece apenas lentamente. Para algunos productos, como el arroz, aunque se trata más bien de un ajuste a través de la disminución de las existencias mundiales, las condiciones del mercado parecen ser las mismas. La lentitud en el crecimiento de la demanda obedece a algunos factores propios de este periodo, principalmente la recesión generalizada, incluida la llamada desaceleración del gran comprador que es China. La previsión para la próxima década (hasta 2024), en consecuencia, es la de un retorno de los precios a los niveles anteriores al choque alcista, teniendo en cuenta que la desaceleración económica mundial va a continuar, a menos que ocurran catástrofes “naturales” que alteren sustancialmente la oferta. A partir de ahí se retomarían las tendencias seculares que, a juicio de estos organismos internacionales, significan una reducción en los niveles de precios. La explicación de estas tendencias es sencilla y convencional. Dada la necesaria saturación en términos de productos alimenticios en los países desarrollados, la demanda por mucho tiempo correrá por cuenta de los países en desarrollo. No obstante, también en éstos habrá de registrarse, antes de encaminarse a la saturación, una transición gradual hacia los productos cárnicos y lácteos lo cual significaría lo mismo para la demanda agrícola.

Desde luego, en muchos de los países en desarrollo esto debe matizarse. Estamos hablando de demanda solvente (capacidad monetaria de compra) es decir que, dependiendo del crecimiento, pero sobre todo de la distribución del ingreso, la demanda puede aumentar o disminuir y la estabilización puede tomar mucho tiempo. Además, hay que tener en cuenta que para todo país generalmente existe la opción de producir internamente con lo cual se excluye total o parcialmente de la demanda mundial. Esta consideración es aquí fundamental dado que en Colombia se habla mucho de vender a los países del norte (para eso se firmaron los TLC) y sólo recientemente a China, descuidando otras relaciones incluso con los vecinos suramericanos.

La oferta de las exportaciones, para casi todos los productos agrícolas, está concentrada en unos pocos países (EEUU, EU y Brasil, principalmente). No así el mercado de la importación. Y obsérvese de paso que los grandes países desarrollados así como los emergentes BRICS, son también grandes productores agrícolas. Esto quiere decir que el ingreso en este mercado mundial se limita a una disputa, inicialmente marginal, por lo que se llama cuotas de mercado. Esto puede suceder coyunturalmente, en condiciones de desequilibrio sustancial de oferta y demanda, sin que signifique un posicionamiento definitivo. Y esto sin contar con que semejante concentración conlleva un control también monopólico de los circuitos de comercialización y marketing así como el poder más eficaz de especulación financiera.

Ahora bien, Colombia es un país comprador. Así lo volvieron las políticas aplicadas durante cuarenta años, especialmente las aperturistas de los noventa y las más recientes, de “libre comercio” y todavía estamos esperando el cambio en la especialización productiva que nos llevaría a una nueva inserción en el mercado mundial. Lo que hicimos fue cambiar el café por el petróleo y el carbón. Y ahora, nada. Es francamente inconcebible que simplemente con un plan como el de la altillanura ganemos una capacidad suficiente como para entrar en la disputa. Y sería a partir de 2022, una vez agotada la etapa de “construcción de suelos”. ¿Con qué productos? Con algodón o café, es casi un chiste pues no es por falta de tierras que estamos como estamos. Lo mismo podría empezar a decirse del arroz que, por cierto, no tendría mucho futuro en Asia. Y del trigo, ni qué decir. Los frutales no dejan de ser un recurso publicitario que se ha aplicado para magnificar las posibilidades de todas las regiones del país.

El azúcar es, por su parte, el peor ejemplo que se les podía ocurrir, en las condiciones actuales del mercado mundial y frente a las previsiones. Aunque, ciertamente, las élites del Valle del cauca (familia Eder) y el grupo de Ardila Lule han estado detrás de toda la propaganda en favor de la opción altillanura. Y han incursionado ya con cultivos de caña. Lo cierto es que el Informe que se ha estado citando comienza por advertir que en el 2014 se observó que la producción superaba el consumo por quinta temporada consecutiva. Los medios de comunicación han venido titulando, una y otra vez: “El mundo inundado de azúcar”. Y no parece vislumbrarse ningún cambio en la demanda. Al contrario, el ajuste vendría por el lado de la oferta. Como lo dice el Informe: “…al comienzo de la perspectiva se espera que algunos de los principales productores de azúcar reduzcan su producción como respuesta a los bajos precios.” Y pensar que ya tenemos problemas con todo el valle geográfico del Cauca inundado de caña de azúcar.

Paradójicamente la alternativa que parece sugerirse viene del mercado interno. Por lo menos en la primera fase de “construcción de suelos” cuando se habla de forraje. Allí aparece tímidamente la soya. Se trataría entonces de lo anunciado en la época de Pastrana, o sea sustituir importaciones en beneficio de la industria “agroavícola”, y la ganadería. Sin embargo, no nos engañemos: el sueño sigue siendo el de los agrocombustibles. Emerge nuevamente la ilusión de la palma aceitera. Para infortunio de sus ambiciones, el cálculo está también mal hecho. Si algo caracteriza el periodo puente de este radical viraje es el desplome de los precios del petróleo y en general de los combustibles fósiles. La relación con la agroindustria es doble. Por una parte, alivia una parte de los costos en agroquímicos muchos de los cuales se basan en derivados del petróleo y en ese sentido tiende a estimular la oferta, pero por otra, reduce la demanda, especialmente de oleaginosas, algunos cereales (secundarios) y de azúcar, en la medida en que el boom de los agrocombustibles fue un resultado, mucho más del alza de los precios del petróleo que de la propaganda real o supuestamente ambientalista.

En esta apreciación hay prácticamente un consenso. Es notoria la baja de precios tanto del etanol como del biodiesel, paralela a la de los precios del petróleo. Y no se prevé que la situación vaya a alterarse durante el periodo de las “Perspectivas” (solamente una débil recuperación de los precios), pese a que las estimaciones del Informe suponen un incremento de 63 US $ el barril a 88 US $ en 2024, las cuales, a esta altura, parecen discutibles. Categóricamente se afirma: “No se espera que el comercio de etanol y biodiesel se expanda en los próximos diez años.” (pág. 132). En realidad, se trata de un comercio que depende fundamentalmente de decisiones políticas, es decir de las normas referentes a la mezcla obligatoria en el combustible usado en el transporte. En muchos casos sumado a exenciones o ventajas tributarias y hasta cierto tipo de subsidios. En Colombia es conocido el caso aberrante del etanol derivado de la caña de azúcar, una suma de privilegios para los grupos económicos involucrados que explican, por cierto, su sospechosa insistencia en las bondades de la altillanura.

Un caso particular y significativo es el de Brasil que es el principal exportador de azúcar en el mundo. También es un gran productor de etanol, pero sustentado en la demanda interna, dada la extraordinaria proporción obligatoria de la mezcla, incrementada recientemente a 27 %, ya que las exportaciones en las que también es líder no tienden a incrementarse. El acuerdo para exportar hacia Estados Unidos, dadas las condiciones actuales en ese país que también es productor, se pospuso hasta nueva orden. Téngase en cuenta que en Estados Unidos la mezcla obligatoria apenas llega al 7 % sin que se vislumbre ningún aumento, obviamente por las ventajas actuales del retorno a la gasolina. Otro tanto, en materia de política, se puede decir de la Unión Europea donde la meta de la Directiva de Energía Renovable expresada en porcentaje de agrocombustibles (principalmente biodiesel) sólo llegará a 7 % en el 2019.

La producción de biodiesel, estancada en los últimos tiempos, está relacionada, como se sabe, con la de aceites vegetales de donde se extrae. Esta última, por cierto no tuvo el mismo desempeño que la de semillas oleaginosas que alcanzó un nivel record en 2014. Se explica por la alta concentración en la producción de la soya cuya utilización alternativa en la elaboración de harinas proteicas es de gran importancia ya que su rendimiento en términos de aceite no es el mejor. Al mismo tiempo, se registra una casi nula expansión en la producción de la almendra de palma de donde se extrae el aceite, obviamente, por la pérdida de atractivo del biodiesel. Aquí los principales países productores y exportadores son Indonesia y malasia. Para los próximos diez años si algún incremento se presenta, no cabe duda que será en esta región.

Nuevamente, para Colombia, inclusive para la palma, en la que parece haber ventajas (no solo en la altillanura) se tratará, como se dijo, de disputar una cuota marginal de mercado. Lo mismo se puede decir de la soya, aunque en este caso en la producción de harinas que sería lo fundamental de la demanda de China, ya que la oferta de América del sur está concentrada, como se sabe, en la llamada gran república unida de la soya, es decir, Brasil, Bolivia, Paraguay y especialmente Argentina. Este parecería ser el gran objetivo, empezando casi de cero, de la fabulosa estrategia de la altillanura.

La conclusión, en todo caso, no puede menos que incrementar nuestras preocupaciones. El propio documento Conpes reconoce explícitamente que se trata de ecosistemas de gran riqueza en biodiversidad y fundamentales para el ciclo del agua, pero por ello mismo de alta fragilidad. Vale la pena preguntarse: ¿se justifica esta colosal intervención, esa sí salvaje, a cambio de tan poco?

Calle 28A No. 15-31 Oficina 302 Bogotá Teléfono: (57)(1) 7035387 Bogotá, Colombia. semillas@semillas.org.co

Sitio web desarrollado por Colnodo bajo autorización del Grupo Semillas

MAPA DEL SITIO | CONTACTENOS